Versicherungen

Hochwasser 2010 ; © GDV

Infolge des Klimawandels muss sich Deutschland - und damit natürlich auch Brandenburg - in Zukunft verstärkt auf extreme Wetterereignisse einstellen. Leider unterschätzen immer noch viele Hausbesitzer und Mieter das Risiko, Schaden durch Naturgewalten zu erleiden. Die meisten Eigentümer/Mieter besitzen zwar eine Wohngebäude- bzw. Hausratversicherung, die sie gegen Sturm- und Hagelschäden schützt, verzichten aber auf umfangreichen Naturgefahrenschutz durch eine Elementarschadenversicherung. Aber genau diese Elementarschadenversicherung schützt vor den finanziellen Folgen von Naturereignissen wie Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbrüchen. Sie wird überwiegend als optionaler Zusatzbaustein zur Hausrat- und Wohngebäudeversicherung angeboten.

In Brandenburg sind nach Angaben der Versicherungswirtschaft 99,1 Prozent der Adressen unkompliziert gegen Elemtarschaden versicherbar. Lediglich bei 0,9 Prozent der Adressen bedarf es einer genaueren Analysen des Naturgefahrenrisikos und individuellen Versicherungslösung.

Sollte ein Versicherer eine Kündigung der Wohngebäudeversicherung mit Elementarschadenzusatzversicherung aussprechen oder keinen Elementarschadenschutz anbieten, stehen Ihnen in der Regel alternative Anbieter zur Verfügung.

Sie können in diesem Fall auch die Verbraucherzentrale Brandenburg, die Sie auch gern anbieterunabhängig berät, informieren. Außerdem steht Ihnen der Verbraucherservice des Gesamtverbandes der Deutschen Versicherungswirtschaft als Ansprechpartner zur Verfügung.

Übersicht

-

Hausratversicherung

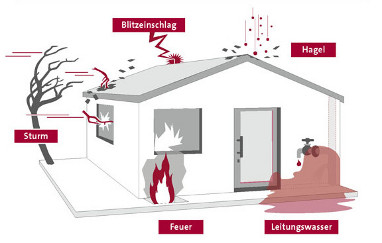

Schäden durch Naturgewalten wie Überschwemmung, Starkregen, Rückstau, Schneedruck, Erdbeben, Erdrutsch und Erdsenkung sind nur mit einer Elemtarschadenversicherung abgedeckt. Eine normale Hausratversicherung zahlt in diesem Fall nichts. Denken Sie daran, dass auch Starkregen zu Überschwemmungen führen kann, die Ihr Hab und Gut gefährden.

Mit einer Hausratversicherung sichern Sie Einrichtung und Besitztümer in Ihrer Wohnung ab. Auch wenn Sie glauben, der Wert ihrer Wohnungseinrichtung sei eher gering, kann ein Totalschaden, z.B. verursacht durch ein Feuer, schnell teuer werden. Die Hausratversicherung ersetzt Schäden, wenn nach einem Rohrbruch die Wohnung unter Wasser steht oder ein Sturm ein Fenster aufsprengt. Außerdem kommt sie für die Kosten auf, wenn Hausrat bei einem Einbruch gestohlen oder beschädigt wird.

Welche Schäden werden durch eine Hausratversicherung abgedeckt?

Eine Hausratversicherung übernimmt im Allgemeinen den finanziellen Schaden bei:

- Feuer, Blitz und Explosion

- Einbruchdiebstahl

- Leitungswasserschaden

- Sturm und Hagel

Viele Versicherer bieten – mit oder ohne Zuschlag – neben diesen Standards weitere Vertragselemente an. So zahlen sie in bestimmtem Umfang beispielsweise auch bei Diebstahl von Gartenmöbeln oder wenn Wäsche von der Leine gestohlen wird. Daneben sind auch Erweiterungen über sogenannte Haus- und Wohnungsschutzbriefe möglich. Hier können zum Beispiel Dienstleistungen versichert werden, wie Schlüsselnotdienst oder Kinderbetreuung im Notfall.

Überspannungsschäden

Wenn eine Absicherung gegen Überspannungsschäden nicht bereits in der Hausratversicherung enthalten ist, sollten Sie einen entsprechenden Zusatz vereinbaren. Denn ein Blitzschlag kann durch Überspannung in der Stromleitung Ihre technischen Geräte wie Computer und Stereoanlage beschädigen, auch wenn er nicht in Ihrem Haus einschlägt.

Weitere Informationen:

Versicherungen für Haus&Garten" (GDV)

-

Wohngebäudeversicherung

Schäden durch Naturgewalten, wie Überschwemmung, Starkregen, Schneedruck, Erdbeben, Erdrutsch oder Erdsenkung sind nur mit einer Elementarschadenversicherung abgedeckt. Wohngebäude- oder Hausratversicherung zahlen in diesem Fall nichts.

Wenn Sie in einem Gebiet wohnen, in dem es zu Überschwemmungen, Tiefschnee, Erdbeben oder Erdrutschen kommen kann, sollten Sie unbedingt eine Elementarschadenversicherung abschließen. Denken Sie daran, dass auch Starkregen zu Überschwemmungen führen kann, die Ihr Hab und Gut gefährden. Der Staat unterstützt nicht ausreichend versicherte Hausbesitzer nur noch in Ausnahmefällen.

Mit einer Wohngebäudeversicherung sichern Sie Schäden an Ihrem selbstgenutzten oder vermieteten Wohnhaus komplett ab. Auch Nebengelasse wie Garage oder Carport, Garten- oder Gerätehaus auf Ihrem Grundstück, Zäune und Müllboxen sind in den Versicherungsschutz einbezogen – sofern diese im Vertrag aufgeführt sind. Ebenso versichert sind fest angebrachte Markisen und Antennen.

Welche Schäden werden durch eine Wohngebäudeversicherung abgedeckt?

Bei folgenden Schäden können Sie auf Ihren Wohngebäudeversicherer zugehen:

- Feuer, Blitzschlag, Explosion, außerdem Schäden durch Löschwasser und Ruß

- Leitungswasserschaden, z.B. durch geplatzte oder undichte Wasserrohre. Versichert sind Schäden durch wasserführende Leitungen und die dazugehörigen Anlagen: Die Wasserver- und -entsorgung, Heizkörper und -rohre, Wasch- und Spülmaschinen, Klima- und Wärmepumpen. Sogar Aquarien oder Wasserbetten können inklusive sein.

- Sturm (ab Windstärke 8) und Hagel

Haftpflicht für Hausbesitzer

Wenn Sie nicht selbst in Ihrem Haus wohnen, empfiehlt sich außerdem eine Haftpflichtversicherung für Grund- und Hausbesitzer. Haben Sie Bäume auf Ihrem Grundstück, sind Sie dafür verantwortlich, dass diese sicher stehen und bei einem Sturm nicht auf Ihr eigenes Haus oder das Ihres Nachbarn stürzen können. Lassen Sie deshalb regelmäßig den Zustand der Bäume auf Ihrem Grundstück von einem Fachmann prüfen. Morsche Bäume müssen entweder gefällt oder gegebenenfalls stabilisiert werden. Die entsprechenden Regelungen erfahren Sie bei Ihrer kommunalen Behörde. Wenn Sie dieser Verkehrssicherheitspflicht nicht nachkommen, kann das für Sie teuer werden.

Haus in der Bauphase

Während der Bauphase können Hausbesitzer Unwetterschäden am Bau und auf der Baustelle durch eine Bauleistungsversicherung abdecken. Auch eine Bauherrenhaftpflichtversicherung ist ratsam, wenn etwa ein Baugerüst im Sturm auf Autos oder das Nachbarhaus kippt. Prüfen Sie jedoch genau die Versicherungsbedingungen, ob auch die für Sie relevanten Risiken eingeschlossen sind.

Hausratversicherung nicht vergessen!

Alles, was sich im Haus befindet, schützt die Wohngebäudeversicherung nicht! Deshalb brauchen Hausbesitzer zusätzlich zu ihrer Wohngebäudeversicherung auch noch eine Hausratversicherung. Diese springt ein, wenn ein Feuer in Ihren Wohnräumen Schaden angerichtet hat, wenn nach einem Rohrbruch z.B. die Küche unter Wasser steht, ein Sturm ein Fenster aufsprengt und Einrichtung und Technik beschädigt werden sowie bei Einbruch und Diebstahl.

Überspannung, Öltank und Solaranlage

Achten Sie auch darauf, dass Ihre Hausrat- bzw. Wohngebäudeversicherung auch Überspannungsschäden durch Blitzschläge sowie Öltanks und Solaranlagen absichert. Blitzschläge können durch Überspannung in der Stromleitung Ihre technischen Geräte wie Heizanlagen, Computer, Stereoanlage beschädigen, auch wenn der Blitz nicht direkt in Ihrem Haus einschlägt. Auslaufende Öltanks verursachen beträchtliche Umweltschäden und bei Überschwemmung Gewässerschäden, für die der Besitzer in jedem Fall haftbar ist. Solaranlagen sind vor allem bei stürmischem Wetter in Gefahr. Sollten Sie nicht entsprechend Ihren Bedürfnissen abgesichert sein, empfiehlt sich der Abschluss einer Zusatzvereinbarung.

Weitere Informationen:

Versicherungen für Haus&Garten" (GDV)

-

Teilkaskoversicherung

Auch an Ihrem Auto können Unwetter teure Schäden verursachen. Alle Schäden durch Naturkatastrophen – mit Ausnahme von Erdbeben – sind über die Teilkaskoversicherung abgedeckt. Diese übernimmt die Reparaturkosten abzüglich Ihrer Selbstbeteiligung oder zahlt bei einem Totalschaden den Wiederbeschaffungswert. Wenn Sie einen Unwetterschaden bei Ihrer Teilkaskoversicherung melden, brauchen Sie unter Umständen eine Bestätigung durch ein Wetteramt.

Durch eine Teilkaskoversicherung ist Ihr Auto versichert gegen Schäden durch:

- Steinschlag

- Sturm ab Windstärke 8, Hagel und bei Sturm herumfliegende Gegenstände oder umstürzende Bäume etc.

- Blitzschlag

- Überschwemmung und Schwemmgut

- Diebstahl

- Wildunfälle

- Glasbruch

Wenn Sie allerdings diese Schäden unvorsichtig selbst verursachen, z.B. ihr Auto bei Hochwasserwarnung am Flussufer parken oder eine überschwemmte Straße befahren und dort stecken bleiben, zahlt die Versicherung möglicherweise nichts.

Weitere Informationen:

Versicherungen für Haus&Garten" (GDV)